Исследование эффективности нечеткого МГУА с различными видами частных описаний и алгоритмами адаптации в задачах прогнозирования 3 часть

Как видим, наилучшие результаты при моделировании имеют модели, которые используют тригонометрические полиномы в качестве частных описаний. Несколько хуже оказываются результаты для классических квадратичных полиномов. Худшие показатели имеют модели, построенные с помощью ортогональных полиномов в качестве частных описаний. Явный аутсайдер – АРСС-модели, что можно объяснить тем, что они являются линейными функциями одной переменной, что является несомненным недостатком при использовании многоуровневого алгоритма МГУА.

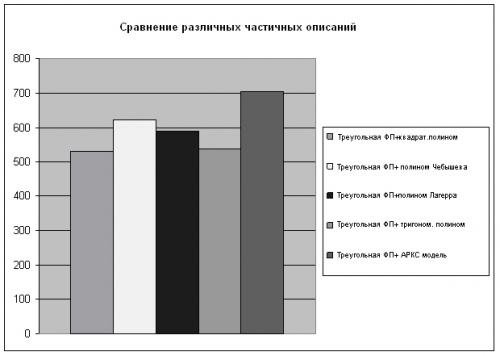

При прогнозировании ВВП были получены результаты, показанные на рис. 5.

Как видим, результаты являются очень похожими на результаты прогнозирования ИПЦ. Наилучшее качество прогноза в данном случае дают модели с квадратичными полиномами в качестве частных описаний, но результаты тригонометрических полиномов являются ненамного хуже. Таким образом, тригонометрические и квадратичные полиномы можно рекомендовать к применению в задачах прогнозирования макроэкономических процессов как способствующие построению наиболее качественных моделей.

3. Сравнение четкого и нечеткого алгоритмов МГУА

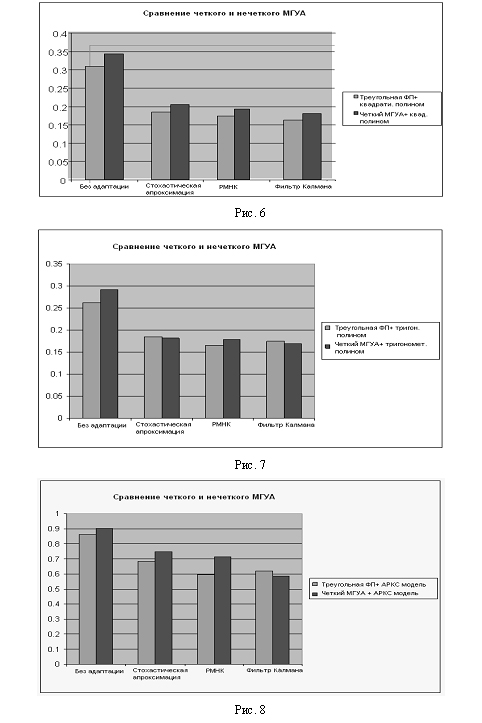

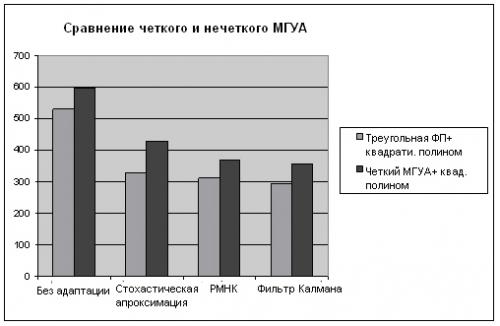

Для наиболее полного сравнения эффективности прогнозирования с использованием четких и нечетких алгоритмов МГУА существующие реализации четкого МГУА были расширены с целью использования нестандартных частных описаний – ортогональных и тригонометрических полиномов и АРСС моделей. На следующих 3 рисунках (рис.6-8) приведены средние значения СКО на всем диапазоне исследуемых данных при прогнозировании ИПЦ для четкого и нечеткого МГУА для каждого из исследуемых видов частичных описаний с использованием разных алгоритмов пошаговой адаптации коэффициентов.

Как видим из приведенных диаграмм, в подавляющем большинстве случаев нечеткий алгоритм МГУА демонстрирует лучшее качество прогноза по сравнению с его четким аналогом независимо от используемых алгоритмов адаптации коэффициентов. Объяснить это можно использованием нечетким МГУА аппарата нечеткой логики, что позволяет учесть в модели факторы, которые невозможно ввести в нее явным образом, а также отсутствием проблемы плохой обусловленности матриц.

При прогнозировании ВВП имеем следующие результаты (рис.9):

Как видим из приведенных диаграмм, при прогнозировании ВВП преимущество нечеткого МГУА является вообще бесспорным — лишь в трех случаях из двадцати четкий МГУА дает примерно одинаковые результаты, а в остальных он оказался хуже.

Таким образом, как свидетельствуют результаты проведенных экспериментальных исследований, при прогнозировании и моделировании сложных систем с плохо обусловленными матрицами использование нечетких методов индуктивного моделирования, в частности, нечеткого МГУА, имеет бесспорное преимущество в сравнении с четким.

4. Сравнение эффективности разных алгоритмов адаптации

В данной работе предложено использовать пошаговую адаптацию коэффициентов нечеткой прогнозирующей модели, что позволяет избежать большого объема повторных вычислений при поступлении новых данных. Экспериментально были исследованы все три предложенные в работе алгоритма – стохастической аппроксимации, РМНК и фильтр Калмана. На следующей диаграмме (рис.10) приведены средние значения среднеквадратичного отклонения на всем диапазоне исследуемых данных при прогнозировании ИПЦ с использованием разных видов частичных описаний и разных алгоритмов пошаговой адаптации коэффициентов.

Как видим, использование любого алгоритма адаптации приводит к существенному улучшению качества прогноза. Что касается самого эффективного метода, то безусловным является преимущество рекуррентных методов идентификации над методом стохастической аппроксимации. Это можно объяснить тем фактом, что в рекуррентных алгоритмах адаптации оказывается возможным привлечь информацию, полученную при построении нечеткой прогнозирующей модели, для ее адаптации, что значительно повышает их сходимость. Для прогноза ВВП имеем аналогичные результаты. Таким образом, можно с уверенностью говорить, что наиболее перспективными алгоритмами адаптации следует считать рекуррентные алгоритмы идентификации и именно на них следует обратить внимание в дальнейших исследованиях.

5. Результаты сравнительных экспериментов с нейронными сетями

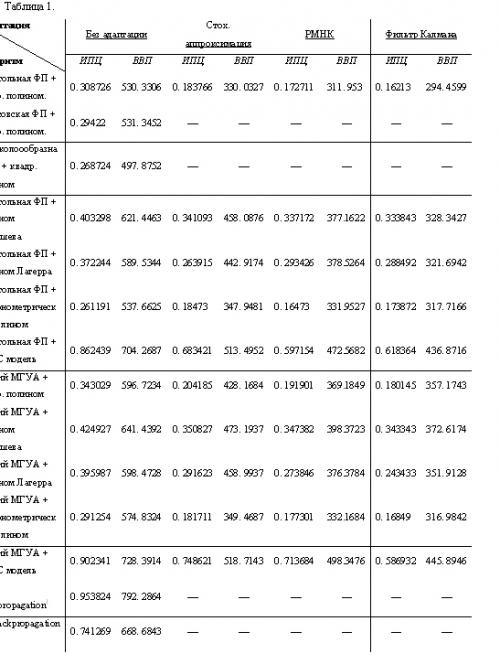

В последующих экспериментах проводились сравнения нечеткого МГУА с результатами прогнозирования, полученными при использовании нейронной сети Back propagation. итоговые результаты исследований — значение СКО на 5 прогнозных точках при прогнозировании ИПЦ и ВВП Украины с 1998 по 2004 года сведены в следующую таблицу 1.

Подытоживая полученные в ходе экспериментальных исследований результаты, можно сделать следующие выводы:

• качество прогноза нечетких алгоритмов МГУА в подавляющем большинстве случаев лучше, чем у их четких аналогов;

• качество прогнозирования алгоритмов индуктивного моделирования, как четких, так и нечетких, выше, чем при применении нейронных сетей Backpropagation (по крайней мере, для рассмотренных в данной работе реализаций);

• модификация функций принадлежности параметров нечеткой интервальной модели не приводит к существенным изменениям качества прогноза, но наилучшие результаты при прогнозировании имеют модели, построенные с использованием колоколообразной функции принадлежности. Можно отметить некоторое преимущество гауссовской функции принадлежности над треугольной и колоколообразной над гауссовской;

• наилучшее из всех предложенных модификаций качество прогноза демонстрируют модели, построенные с помощью нечеткого алгоритма МГУА на основе квадратичных и тригонометрических полиномов в качестве частных описаний и алгоритмами адаптации на основе рекуррентного МНК.

Выводы

1. Как следует из приведенных выше результатов, в целом в задачах макроэкономического и финансового прогнозирования нечеткий МГУА дает результаты лучше (меньшее СКО), чем четкий МГУА.

2. С ростом степени свободы выбора этот выигрыш становится всё ощутимее. Это связано с тем, что, во-первых, отсутствует проблема плохой обусловленности матриц, поскольку в нечетком МГУА не используется МНК, и, во-вторых, в нечётком МГУА для прогнозных значений строятся доверительные интервалы, что позволяет проводить корректировку моделей путем их адаптации в случае явного непопадания реального значения в доверительный интервал.

При прогнозировании ВВП были получены результаты, показанные на рис. 5.

Как видим, результаты являются очень похожими на результаты прогнозирования ИПЦ. Наилучшее качество прогноза в данном случае дают модели с квадратичными полиномами в качестве частных описаний, но результаты тригонометрических полиномов являются ненамного хуже. Таким образом, тригонометрические и квадратичные полиномы можно рекомендовать к применению в задачах прогнозирования макроэкономических процессов как способствующие построению наиболее качественных моделей.

3. Сравнение четкого и нечеткого алгоритмов МГУА

Для наиболее полного сравнения эффективности прогнозирования с использованием четких и нечетких алгоритмов МГУА существующие реализации четкого МГУА были расширены с целью использования нестандартных частных описаний – ортогональных и тригонометрических полиномов и АРСС моделей. На следующих 3 рисунках (рис.6-8) приведены средние значения СКО на всем диапазоне исследуемых данных при прогнозировании ИПЦ для четкого и нечеткого МГУА для каждого из исследуемых видов частичных описаний с использованием разных алгоритмов пошаговой адаптации коэффициентов.

Как видим из приведенных диаграмм, в подавляющем большинстве случаев нечеткий алгоритм МГУА демонстрирует лучшее качество прогноза по сравнению с его четким аналогом независимо от используемых алгоритмов адаптации коэффициентов. Объяснить это можно использованием нечетким МГУА аппарата нечеткой логики, что позволяет учесть в модели факторы, которые невозможно ввести в нее явным образом, а также отсутствием проблемы плохой обусловленности матриц.

При прогнозировании ВВП имеем следующие результаты (рис.9):

Как видим из приведенных диаграмм, при прогнозировании ВВП преимущество нечеткого МГУА является вообще бесспорным — лишь в трех случаях из двадцати четкий МГУА дает примерно одинаковые результаты, а в остальных он оказался хуже.

Таким образом, как свидетельствуют результаты проведенных экспериментальных исследований, при прогнозировании и моделировании сложных систем с плохо обусловленными матрицами использование нечетких методов индуктивного моделирования, в частности, нечеткого МГУА, имеет бесспорное преимущество в сравнении с четким.

4. Сравнение эффективности разных алгоритмов адаптации

В данной работе предложено использовать пошаговую адаптацию коэффициентов нечеткой прогнозирующей модели, что позволяет избежать большого объема повторных вычислений при поступлении новых данных. Экспериментально были исследованы все три предложенные в работе алгоритма – стохастической аппроксимации, РМНК и фильтр Калмана. На следующей диаграмме (рис.10) приведены средние значения среднеквадратичного отклонения на всем диапазоне исследуемых данных при прогнозировании ИПЦ с использованием разных видов частичных описаний и разных алгоритмов пошаговой адаптации коэффициентов.

Как видим, использование любого алгоритма адаптации приводит к существенному улучшению качества прогноза. Что касается самого эффективного метода, то безусловным является преимущество рекуррентных методов идентификации над методом стохастической аппроксимации. Это можно объяснить тем фактом, что в рекуррентных алгоритмах адаптации оказывается возможным привлечь информацию, полученную при построении нечеткой прогнозирующей модели, для ее адаптации, что значительно повышает их сходимость. Для прогноза ВВП имеем аналогичные результаты. Таким образом, можно с уверенностью говорить, что наиболее перспективными алгоритмами адаптации следует считать рекуррентные алгоритмы идентификации и именно на них следует обратить внимание в дальнейших исследованиях.

5. Результаты сравнительных экспериментов с нейронными сетями

В последующих экспериментах проводились сравнения нечеткого МГУА с результатами прогнозирования, полученными при использовании нейронной сети Back propagation. итоговые результаты исследований — значение СКО на 5 прогнозных точках при прогнозировании ИПЦ и ВВП Украины с 1998 по 2004 года сведены в следующую таблицу 1.

Подытоживая полученные в ходе экспериментальных исследований результаты, можно сделать следующие выводы:

• качество прогноза нечетких алгоритмов МГУА в подавляющем большинстве случаев лучше, чем у их четких аналогов;

• качество прогнозирования алгоритмов индуктивного моделирования, как четких, так и нечетких, выше, чем при применении нейронных сетей Backpropagation (по крайней мере, для рассмотренных в данной работе реализаций);

• модификация функций принадлежности параметров нечеткой интервальной модели не приводит к существенным изменениям качества прогноза, но наилучшие результаты при прогнозировании имеют модели, построенные с использованием колоколообразной функции принадлежности. Можно отметить некоторое преимущество гауссовской функции принадлежности над треугольной и колоколообразной над гауссовской;

• наилучшее из всех предложенных модификаций качество прогноза демонстрируют модели, построенные с помощью нечеткого алгоритма МГУА на основе квадратичных и тригонометрических полиномов в качестве частных описаний и алгоритмами адаптации на основе рекуррентного МНК.

Выводы

1. Как следует из приведенных выше результатов, в целом в задачах макроэкономического и финансового прогнозирования нечеткий МГУА дает результаты лучше (меньшее СКО), чем четкий МГУА.

2. С ростом степени свободы выбора этот выигрыш становится всё ощутимее. Это связано с тем, что, во-первых, отсутствует проблема плохой обусловленности матриц, поскольку в нечетком МГУА не используется МНК, и, во-вторых, в нечётком МГУА для прогнозных значений строятся доверительные интервалы, что позволяет проводить корректировку моделей путем их адаптации в случае явного непопадания реального значения в доверительный интервал.

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.