СРАВНИТЕЛЬНЫЙ АНАЛИЗ НЕЧЕТКИХ НЕЙРОННЫХ СЕТЕЙ С РАЗЛИЧНЫМИ АЛГОРИТМАМИ ВЫВОДА В ЗАДАЧАХ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ 1 часть

СРАВНИТЕЛЬНЫЙ АНАЛИЗ НЕЧЕТКИХ НЕЙРОННЫХ СЕТЕЙ С РАЗЛИЧНЫМИ АЛГОРИТМАМИ ВЫВОДА В ЗАДАЧАХ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ

Авторы: Ю.П. Зайченко, Ю.В. Келестин., Севаее М. Фатма

Введение

В последние годы появилось достаточно большое число публикаций, посвященных исследованиям систем с нечеткой логикой и нечетких нейронных сетей (ННС) в задачах управления, классификации и распознавания образов [1,2,3,7,8]. Их основными достоинствами по сравнению с обыкновенными ННС являются возможность работы с неполными и неопределенными данными, возможность учета знаний экспертов в виде нечетких предикатных правил вывода, «если-то». Появились также работы, посвященные исследованию ННС в задачах прогнозирования в экономике. Так, в работе [4] проведено исследование нечетких контроллеров с выводом Мамдани и Цукамото, в задачах макроєкономического прогнозирования, с треугольными функциями принадлежности. В работах [5,6] проведено исследование ННС ANFIS с выводом Сугено в задачах прогнозирования. Цель настоящей работы состоит в проведении сравнительного анализа ННС с различными алгоритмами нечеткого вывода и функциями принадлежности в задачах прогнозирования финансовых рынков с целью определения наиболее адекватного метода для класса задач прогнозирования состояния финансовых рынков, в частности, курсов акций…

Алгоритмы нечеткого логического вывода

Рассмотрим следующие наиболее употребительные алгоритмы нечеткого вывода, считая, для простоты, что базу знаний организуют два нечетких правила вида:

где и – имена входных переменных, – имя переменной вывода, – некоторые заданные функции принадлежности. При этом четкое значение необходимо определить на основе приведенной информации и четких значений и.

Алгоритм Мамдани

В рассматриваемой ситуации он математически может быть описан следующим образом:

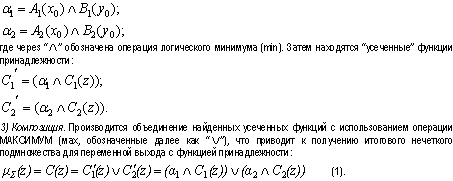

1)Введение нечеткости. Находятся степени истинности для предпосылок каждого правила:.

2) Логический вывод. Находятся уровни “отсечения” для предпосылок каждого из правил (с использованием операции МИНИМУМ):

4) Приведение к четкости. Проводится для нахождения, например, центроидным методом.

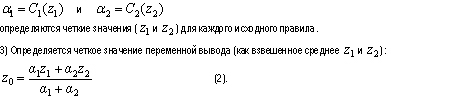

Алгоритм Цукамото

Исходные посылки – как у предыдущего алгоритма, но здесь предполагается, что функции монотонными.

1) Введение нечеткости (как в алгоритме Мамдани).

2) Нечеткий вывод. Сначала находятся уровни “отсечения” и (как в алгоритме Мамдани), а затем решениями уравнений:

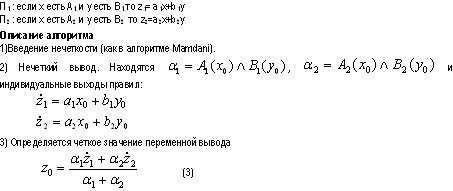

Алгоритм Sugeno

Sugeno и Takagi использовали набор правил в следующей форме (как и ранее, приведем пример двух правил):

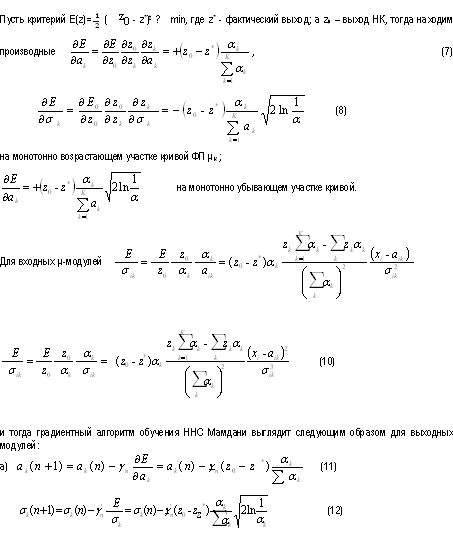

Градиентный алгоритм обучения ННС с гауссовскими функциями принадлежностями.

Используемый в работе [3] алгоритм обучения НК Мамдани носит эмпирический характер, формулы для настройки параметров функций принадлежности теоретически необоснованны. Это связано с тем, что в НК Мамдани и Цукамото традиционно используются треугольные ФП, а пересечение условий правил берется в форме min. В результате получаемые ФП оказываются недифференцируемыми.

В связи с этим авторами разработан аналитический алгоритм обучения, сходимость которого строго доказано. С этой целью необходимо перейти к гауссовским ФП, для условий и правил.

Итак, пусть ФП і-го — модуля связанного с правилом Rk описывается следующим выражением:

Экспериментальные исследования нечетких нейронных сетей в задачах прогнозирования в финасовой сфере

С целью оценки эффективности различных алгоритмов нечеткого вывода были проведены экспериментальные исследования различных классов нечетких нейросетей в задачах прогнозирования финансового рынка. Для прогнозирования был выбран рынок акций ОАО «Лукойл», допущенных к торгам на НП «фондовая биржа Российская торговая систем» (НПРТС). Были проведены эксперименты по прогнозированию курсов акций на РТС, используя разработанный программный продукт для трех алгоритмов. Для обучения использовалась выборка из 267 ежедневных значений пользователей курсов акций ОАО «Лукойл» за период с 1.04.2005 по 30.12.2005.

В ходе тестирования экспериментально было установлено, что наиболее оптимальным является использование трех термов и пяти правил обучения, так как при таких параметрах мы имеем самую минимальную СКО и наименьшее время обучение. Обучение параметров ФП производилось градиентным методом с шагом обучения 0,4.

1.Использование НК Мамдани при прогнозировании курсов акций.

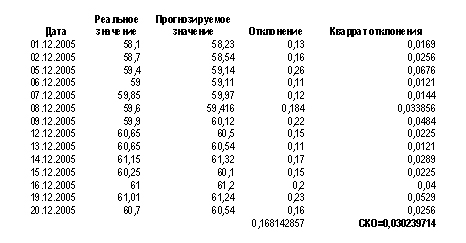

Используя НК Мамдани с треугольными и гауссовскими ФП были получены следующие результаты прогнозирования курса акций ОАО «Лукойл». Они приведены в таблице 1.

Таблица 1. Результаты прогноза с использованием НК Мамдани для ФП Гаусса.

Далее было проведено прогнозирование при использовании НК Мамдани для треугольной ФП.Как показал первый эксперимент лучшим оказался контроллер Мамдани с гауссовскими ФП (СКО на проверочной выборке из 14 точек составляет всего 0,03024, относительная средняя ошибка 3,02%).

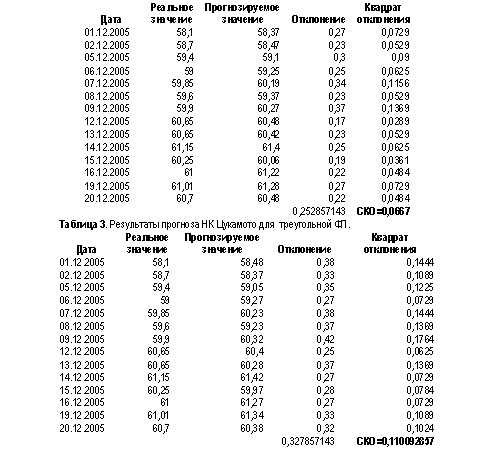

2. Далее проведены эксперименты по прогнозированию с использованием НК Цукамото с треугольными и гауссовскими ФП. Результаты прогноза НК Цукамото для ФП Гаусса приведены в табл.2, а для треугольной ФП в табл.3

Как показал второй эксперимент, лучшим оказался контроллер Цукамото с гауссовской ФП (СКО на проверочную выборку из 14 точек составляет всего 0,0667, а средняя относительная ошибка прогноза 6,67%)

3.Далее были проведены сравнительные исследования эффективности прогнозирования с использованием следующих методов:

• контроллер Мамдани с гауссовскими ФП;

• контроллер Цукамото с гауссовскими ФП;

• контроллер Сугено с гауссовскими ФП;

• контроллер Мамдани с треугольными ФП;

• контроллер Цукамото с треугольными ФП;

• контроллер Сугено с треугольными ФП;

• нечеткая нейронная сеть ANFIS;

Выводы

1.В статье рассмотрены нечеткие нейронные сети с логическим выводом Мамдани, Цукамото и Сугено.

2.Описан алгоритм обучения гауссовского вида с выодом Мамдани и Цукамото.

3.Проведены экспериментальные исследования применения нечетких нейросетей в задачах прогнозирования финансовых показателей и выполнен анализ их эффективности.

4.Сравнительный анализ точности прогнозирования с использованием ННС Мамдани, Цукамото, Сугено и ANFIS показали, что наилучшей для прогнозирования экономических и финансовых показателей является НК Мамдани с гауссовской ФП, а наихудшей — ННС ANFIS, показатели которой существенно хуже в сравнении с НК Мамдани, Цукамото и Сугено. Этот результат можно объяснить тем, что в ННС ANFIS параметры выходных функций задаются априори и не настраиваются в процессе обучения, что является недостатком данной нейросети.

5.Проведенные экспериментальные исследования показали большие потенциальные возможности ННС и подтвердили их эффективность в задачах макроэкономического и финансового прогнозирования

Авторы: Ю.П. Зайченко, Ю.В. Келестин., Севаее М. Фатма

Введение

В последние годы появилось достаточно большое число публикаций, посвященных исследованиям систем с нечеткой логикой и нечетких нейронных сетей (ННС) в задачах управления, классификации и распознавания образов [1,2,3,7,8]. Их основными достоинствами по сравнению с обыкновенными ННС являются возможность работы с неполными и неопределенными данными, возможность учета знаний экспертов в виде нечетких предикатных правил вывода, «если-то». Появились также работы, посвященные исследованию ННС в задачах прогнозирования в экономике. Так, в работе [4] проведено исследование нечетких контроллеров с выводом Мамдани и Цукамото, в задачах макроєкономического прогнозирования, с треугольными функциями принадлежности. В работах [5,6] проведено исследование ННС ANFIS с выводом Сугено в задачах прогнозирования. Цель настоящей работы состоит в проведении сравнительного анализа ННС с различными алгоритмами нечеткого вывода и функциями принадлежности в задачах прогнозирования финансовых рынков с целью определения наиболее адекватного метода для класса задач прогнозирования состояния финансовых рынков, в частности, курсов акций…

Алгоритмы нечеткого логического вывода

Рассмотрим следующие наиболее употребительные алгоритмы нечеткого вывода, считая, для простоты, что базу знаний организуют два нечетких правила вида:

где и – имена входных переменных, – имя переменной вывода, – некоторые заданные функции принадлежности. При этом четкое значение необходимо определить на основе приведенной информации и четких значений и.

Алгоритм Мамдани

В рассматриваемой ситуации он математически может быть описан следующим образом:

1)Введение нечеткости. Находятся степени истинности для предпосылок каждого правила:.

2) Логический вывод. Находятся уровни “отсечения” для предпосылок каждого из правил (с использованием операции МИНИМУМ):

4) Приведение к четкости. Проводится для нахождения, например, центроидным методом.

Алгоритм Цукамото

Исходные посылки – как у предыдущего алгоритма, но здесь предполагается, что функции монотонными.

1) Введение нечеткости (как в алгоритме Мамдани).

2) Нечеткий вывод. Сначала находятся уровни “отсечения” и (как в алгоритме Мамдани), а затем решениями уравнений:

Алгоритм Sugeno

Sugeno и Takagi использовали набор правил в следующей форме (как и ранее, приведем пример двух правил):

Градиентный алгоритм обучения ННС с гауссовскими функциями принадлежностями.

Используемый в работе [3] алгоритм обучения НК Мамдани носит эмпирический характер, формулы для настройки параметров функций принадлежности теоретически необоснованны. Это связано с тем, что в НК Мамдани и Цукамото традиционно используются треугольные ФП, а пересечение условий правил берется в форме min. В результате получаемые ФП оказываются недифференцируемыми.

В связи с этим авторами разработан аналитический алгоритм обучения, сходимость которого строго доказано. С этой целью необходимо перейти к гауссовским ФП, для условий и правил.

Итак, пусть ФП і-го — модуля связанного с правилом Rk описывается следующим выражением:

Экспериментальные исследования нечетких нейронных сетей в задачах прогнозирования в финасовой сфере

С целью оценки эффективности различных алгоритмов нечеткого вывода были проведены экспериментальные исследования различных классов нечетких нейросетей в задачах прогнозирования финансового рынка. Для прогнозирования был выбран рынок акций ОАО «Лукойл», допущенных к торгам на НП «фондовая биржа Российская торговая систем» (НПРТС). Были проведены эксперименты по прогнозированию курсов акций на РТС, используя разработанный программный продукт для трех алгоритмов. Для обучения использовалась выборка из 267 ежедневных значений пользователей курсов акций ОАО «Лукойл» за период с 1.04.2005 по 30.12.2005.

В ходе тестирования экспериментально было установлено, что наиболее оптимальным является использование трех термов и пяти правил обучения, так как при таких параметрах мы имеем самую минимальную СКО и наименьшее время обучение. Обучение параметров ФП производилось градиентным методом с шагом обучения 0,4.

1.Использование НК Мамдани при прогнозировании курсов акций.

Используя НК Мамдани с треугольными и гауссовскими ФП были получены следующие результаты прогнозирования курса акций ОАО «Лукойл». Они приведены в таблице 1.

Таблица 1. Результаты прогноза с использованием НК Мамдани для ФП Гаусса.

Далее было проведено прогнозирование при использовании НК Мамдани для треугольной ФП.Как показал первый эксперимент лучшим оказался контроллер Мамдани с гауссовскими ФП (СКО на проверочной выборке из 14 точек составляет всего 0,03024, относительная средняя ошибка 3,02%).

2. Далее проведены эксперименты по прогнозированию с использованием НК Цукамото с треугольными и гауссовскими ФП. Результаты прогноза НК Цукамото для ФП Гаусса приведены в табл.2, а для треугольной ФП в табл.3

Как показал второй эксперимент, лучшим оказался контроллер Цукамото с гауссовской ФП (СКО на проверочную выборку из 14 точек составляет всего 0,0667, а средняя относительная ошибка прогноза 6,67%)

3.Далее были проведены сравнительные исследования эффективности прогнозирования с использованием следующих методов:

• контроллер Мамдани с гауссовскими ФП;

• контроллер Цукамото с гауссовскими ФП;

• контроллер Сугено с гауссовскими ФП;

• контроллер Мамдани с треугольными ФП;

• контроллер Цукамото с треугольными ФП;

• контроллер Сугено с треугольными ФП;

• нечеткая нейронная сеть ANFIS;

Выводы

1.В статье рассмотрены нечеткие нейронные сети с логическим выводом Мамдани, Цукамото и Сугено.

2.Описан алгоритм обучения гауссовского вида с выодом Мамдани и Цукамото.

3.Проведены экспериментальные исследования применения нечетких нейросетей в задачах прогнозирования финансовых показателей и выполнен анализ их эффективности.

4.Сравнительный анализ точности прогнозирования с использованием ННС Мамдани, Цукамото, Сугено и ANFIS показали, что наилучшей для прогнозирования экономических и финансовых показателей является НК Мамдани с гауссовской ФП, а наихудшей — ННС ANFIS, показатели которой существенно хуже в сравнении с НК Мамдани, Цукамото и Сугено. Этот результат можно объяснить тем, что в ННС ANFIS параметры выходных функций задаются априори и не настраиваются в процессе обучения, что является недостатком данной нейросети.

5.Проведенные экспериментальные исследования показали большие потенциальные возможности ННС и подтвердили их эффективность в задачах макроэкономического и финансового прогнозирования

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.