АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ОСНОВЕ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ 1 часть

УДК

Авторы: Зайченко Ю.П., д.т.н., проф., Малихах Есфандиярфард, Заика А.И.

АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ОСНОВЕ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ

Работа посвящена исследованию в области портфельной оптимизации, проводимой в расплывчатых информационных условиях. Рассмотрена задача формирования оптимального портфеля акций максимальной доходности при заданном уровне риска на основе метода нечетко-множественной оптимизации фондового рынка. Интервальная оценка доходности каждой акции на следующий период определяется нечетким методом группового учета аргументов по предыстории. Лаги переменных индексов доходности, которые принимают участие в построении модели, определяются при помощи корреляционного анализа.

1. Введение

В последние годы задачи портфельной оптимизации представляют большой интерес в связи с появлением и развитием рынков ценных бумаг на Украине. Исторически первой работой посвященной оптимизации инвестиционного портфеля явилась работы Г. Марковитца, которая стала классической и послужила отправной точкой для дальнейших исследований. Однако существенные недостатки классической постановки в частности допущения о нормальном законе распределения и стационарности процессов, описывающих финансовые ряды, которые на практике не выполняются, потребовали разработки новых подходов к портфельной оптимизации.

Одним из новых направлений в этой области является использование нечетко-множественного подхода к портфельной оптимизации, свободного от недостатков классической модели Марковитца. В работах [1-4] была исследована нечетко-множественная модель оптимизации инвестиционного портфеля на аппарате нечетких множеств. Вместе с этим в этих работах построение интервальных оценок доходности ценных бумаг базируется на ретроспективных данных, которые не всегда соответствуют будущей доходности в момент реализации инвестиционного портфеля.

Поэтому значительного повышения эффективности построенного портфеля в нечетких условиях можно ожидать при использовании адекватного метода прогнозирования будущих доходностей ценных бумаг. Целью настоящей статьи является разработка метода оптимизации инвестиционного портфеля в нечетких условиях на основе прогнозирования курсов акций. В качестве соответствующего метода прогнозирования доходностей акций предлагается использовать нечеткий метод учета аргументов (НМГУА), предложенный и исследованный в работах [6, 7].

Главной особенностью работы является то, что моделирование производится от начала и до конца без участия внешнего оценивания (т.е. привлечения экспертов). Не требуются экспертные оценки доходности акций, определение существенных входных переменных. Все этапы происходят только на основании исторической выборки в следующем порядке:

1. С помощью нечеткого метода группового учета аргументов на основе существенных индексов доходности акций строится явная полиномиальная интервальная модель будущего поведения доходности каждой акции. Предусмотрена возможность адаптации коэффициентов модели при поступлении новых значений без необходимости пересчета всей модели.

2. После получения интервальной оценки доходности акции производится решение задачи нечетко-множественной оптимизации портфеля при заданном уровне риска и критической доходности. В результате находится долевое распределение акций в портфеле и интервальная оценка доходности портфеля в целом.

2. Постановка задачи

Рассматривается фондовый портфель, состоящий из компонент, акций крупных энергетических компаний: GAZP («ГазПром»), LKON («Лукойл»), EESP (РАО «ЕЭС»), MSNG («МосЭнерго»), TANT («Татнафт») и его поведение на интервале времени. Данные получены по результатам торгов ценными бумагами компаний, взятых на Московской межбанковской валютной биржи (ММВБ) в период с 1.03.2007 по 30.03.2007.

Каждая из компонент портфеля характеризуется своей финансовой доходностью (оцененной в точке как относительное приращение цены актива за период). Держатель фондового портфеля – частный вкладчик, инвестиционная компания, взаимный фонд – управляет своими инвестициями, руководствуясь определенными соображениями. С одной стороны, инвестор старается максимизировать свою доходность. С другой стороны, он фиксирует предельно допустимый риск неэффективности своих инвестиций.

Примем капитал инвестора равным 1. Задача оптимизации фондового портфеля заключается в нахождении вектора долевого распределения бумаг в портфеле,, который максимизирует доход инвестора при заданном уровне риска (очевидно, что ).

Эта задача в свою очередь состоит из подзадач:

1. Нахождение существенных индексов доходности акций, используя корреляционный анализ.

2. Нахождение полиномиальной интервальной модели индексов доходностей акций с применением нечеткого метода группового учета аргументов.

3. Нахождение долевого распределения акций в портфеле и интервальной оценки его доходности, используя нечетко-множественный метод оптимизации фондового портфеля,

2. Построение нечеткой модели прогнозирования индексов доходности акций с использованием нечеткого МГУА

Постановка задачи

Заданы входные временные процессы — котировки курсов ценных бумаг (ЦБ) на фондовом рынке в дискретные моменты времени. Требуется построить прогнозирующую модель для оценки котировок ЦБ в следующий период времени, то есть найти. Учитывая нестационарность финансовых процессов, а также сложные неизвестные взаимозависимости между входными переменными и выходной предлагается для этих целей использовать нечеткий метод группового учета аргументов (НМГУА), предложенный в [6, 7]. Этот метод использует основные идеи и принципы классического МГУА и позволяет синтезировать прогнозирующую модель по обучающей выборке при минимальном участии человека – ЛПР. Достоинством МГУА является то, что не требуется задавать априори структуру модели, алгоритм строит её сам в процессе работы, то есть метод решает задачу структурной идентификации при самых общих предложениях относительно класса моделей.

Описание алгоритма НМГУА

1. Выбор общего вида модели, которым будет описываться искомая зависимость. Из множества выходов выбираются пары аргументов и и складываются частичные описания вида,, при этом используют квадратические частичные описания (либо линейные):

.

Число частичных описаний 1-го ряда равно.

Коэффициенты – интервалы, которые можно задать треугольными нечеткими числами и записать в виде центра и ширины:.

2. Поиск наилучшей модели осуществляется таким образом:

• Вся выборка делится на обучающую и проверочную:.

• На обучающей выборке определяются значения, используя симплекс метод.

• Конструируется модель вида:

где к – номер измерения, данные из которого используются; — объем выборки.

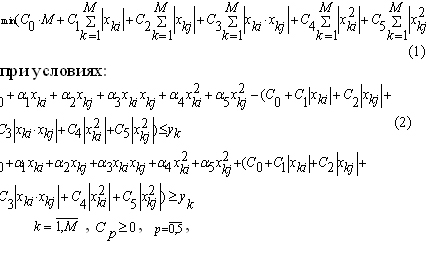

Задача состоит в том, чтобы минимизировать суммарную ширину интервала для выходных значений за счет нахождения таких значений ширины интервалов искомых коэффициентов и таких значений центров интервалов,, которые бы обеспечивали минимальное рассеивание величины одновременно с выполнением условия, что измеряемые значения искомой величины находятся в этом интервале – условие (2). Данная задача (1), (2) является задачей линейного программирования.

3. По критерию минимума на проверочной последовательности выбирается лучших моделей, что реализует процедуру селекции. Величина называется свободой выбора, при этом. Выходы этих моделей служат аргументами-входами для конструирования моделей следующего ряда. Для отбора лучших моделей используются следующие критерии:

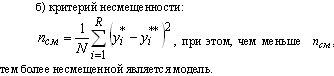

а) критерий регулярности (точности):

4. Находится. Проверяется условие, где, — величины критерия точности для лучших моделей -го ряда селекции соответственно. Если да, то конец. Искомая модель выбирается из частичных описаний -го уровня, на котором достигается минимальная ошибка.

Иначе переход к конструированию следующего ряда частичных описаний. При этом проводится отбор (селекция) лучших описаний.

5. Заключительный этап.

Из лучших моделей по критерию регулярности выбираем лучшую модель. Восстанавливаем аналитический вид лучшей модели, используя геделевскую нумерацию Двигаясь от конца до начала и делая последовательную замену переменных, вычисляются выражения для искомой модели в исходном пространстве описаний.

Авторы: Зайченко Ю.П., д.т.н., проф., Малихах Есфандиярфард, Заика А.И.

АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ОСНОВЕ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ

Работа посвящена исследованию в области портфельной оптимизации, проводимой в расплывчатых информационных условиях. Рассмотрена задача формирования оптимального портфеля акций максимальной доходности при заданном уровне риска на основе метода нечетко-множественной оптимизации фондового рынка. Интервальная оценка доходности каждой акции на следующий период определяется нечетким методом группового учета аргументов по предыстории. Лаги переменных индексов доходности, которые принимают участие в построении модели, определяются при помощи корреляционного анализа.

1. Введение

В последние годы задачи портфельной оптимизации представляют большой интерес в связи с появлением и развитием рынков ценных бумаг на Украине. Исторически первой работой посвященной оптимизации инвестиционного портфеля явилась работы Г. Марковитца, которая стала классической и послужила отправной точкой для дальнейших исследований. Однако существенные недостатки классической постановки в частности допущения о нормальном законе распределения и стационарности процессов, описывающих финансовые ряды, которые на практике не выполняются, потребовали разработки новых подходов к портфельной оптимизации.

Одним из новых направлений в этой области является использование нечетко-множественного подхода к портфельной оптимизации, свободного от недостатков классической модели Марковитца. В работах [1-4] была исследована нечетко-множественная модель оптимизации инвестиционного портфеля на аппарате нечетких множеств. Вместе с этим в этих работах построение интервальных оценок доходности ценных бумаг базируется на ретроспективных данных, которые не всегда соответствуют будущей доходности в момент реализации инвестиционного портфеля.

Поэтому значительного повышения эффективности построенного портфеля в нечетких условиях можно ожидать при использовании адекватного метода прогнозирования будущих доходностей ценных бумаг. Целью настоящей статьи является разработка метода оптимизации инвестиционного портфеля в нечетких условиях на основе прогнозирования курсов акций. В качестве соответствующего метода прогнозирования доходностей акций предлагается использовать нечеткий метод учета аргументов (НМГУА), предложенный и исследованный в работах [6, 7].

Главной особенностью работы является то, что моделирование производится от начала и до конца без участия внешнего оценивания (т.е. привлечения экспертов). Не требуются экспертные оценки доходности акций, определение существенных входных переменных. Все этапы происходят только на основании исторической выборки в следующем порядке:

1. С помощью нечеткого метода группового учета аргументов на основе существенных индексов доходности акций строится явная полиномиальная интервальная модель будущего поведения доходности каждой акции. Предусмотрена возможность адаптации коэффициентов модели при поступлении новых значений без необходимости пересчета всей модели.

2. После получения интервальной оценки доходности акции производится решение задачи нечетко-множественной оптимизации портфеля при заданном уровне риска и критической доходности. В результате находится долевое распределение акций в портфеле и интервальная оценка доходности портфеля в целом.

2. Постановка задачи

Рассматривается фондовый портфель, состоящий из компонент, акций крупных энергетических компаний: GAZP («ГазПром»), LKON («Лукойл»), EESP (РАО «ЕЭС»), MSNG («МосЭнерго»), TANT («Татнафт») и его поведение на интервале времени. Данные получены по результатам торгов ценными бумагами компаний, взятых на Московской межбанковской валютной биржи (ММВБ) в период с 1.03.2007 по 30.03.2007.

Каждая из компонент портфеля характеризуется своей финансовой доходностью (оцененной в точке как относительное приращение цены актива за период). Держатель фондового портфеля – частный вкладчик, инвестиционная компания, взаимный фонд – управляет своими инвестициями, руководствуясь определенными соображениями. С одной стороны, инвестор старается максимизировать свою доходность. С другой стороны, он фиксирует предельно допустимый риск неэффективности своих инвестиций.

Примем капитал инвестора равным 1. Задача оптимизации фондового портфеля заключается в нахождении вектора долевого распределения бумаг в портфеле,, который максимизирует доход инвестора при заданном уровне риска (очевидно, что ).

Эта задача в свою очередь состоит из подзадач:

1. Нахождение существенных индексов доходности акций, используя корреляционный анализ.

2. Нахождение полиномиальной интервальной модели индексов доходностей акций с применением нечеткого метода группового учета аргументов.

3. Нахождение долевого распределения акций в портфеле и интервальной оценки его доходности, используя нечетко-множественный метод оптимизации фондового портфеля,

2. Построение нечеткой модели прогнозирования индексов доходности акций с использованием нечеткого МГУА

Постановка задачи

Заданы входные временные процессы — котировки курсов ценных бумаг (ЦБ) на фондовом рынке в дискретные моменты времени. Требуется построить прогнозирующую модель для оценки котировок ЦБ в следующий период времени, то есть найти. Учитывая нестационарность финансовых процессов, а также сложные неизвестные взаимозависимости между входными переменными и выходной предлагается для этих целей использовать нечеткий метод группового учета аргументов (НМГУА), предложенный в [6, 7]. Этот метод использует основные идеи и принципы классического МГУА и позволяет синтезировать прогнозирующую модель по обучающей выборке при минимальном участии человека – ЛПР. Достоинством МГУА является то, что не требуется задавать априори структуру модели, алгоритм строит её сам в процессе работы, то есть метод решает задачу структурной идентификации при самых общих предложениях относительно класса моделей.

Описание алгоритма НМГУА

1. Выбор общего вида модели, которым будет описываться искомая зависимость. Из множества выходов выбираются пары аргументов и и складываются частичные описания вида,, при этом используют квадратические частичные описания (либо линейные):

.

Число частичных описаний 1-го ряда равно.

Коэффициенты – интервалы, которые можно задать треугольными нечеткими числами и записать в виде центра и ширины:.

2. Поиск наилучшей модели осуществляется таким образом:

• Вся выборка делится на обучающую и проверочную:.

• На обучающей выборке определяются значения, используя симплекс метод.

• Конструируется модель вида:

где к – номер измерения, данные из которого используются; — объем выборки.

Задача состоит в том, чтобы минимизировать суммарную ширину интервала для выходных значений за счет нахождения таких значений ширины интервалов искомых коэффициентов и таких значений центров интервалов,, которые бы обеспечивали минимальное рассеивание величины одновременно с выполнением условия, что измеряемые значения искомой величины находятся в этом интервале – условие (2). Данная задача (1), (2) является задачей линейного программирования.

3. По критерию минимума на проверочной последовательности выбирается лучших моделей, что реализует процедуру селекции. Величина называется свободой выбора, при этом. Выходы этих моделей служат аргументами-входами для конструирования моделей следующего ряда. Для отбора лучших моделей используются следующие критерии:

а) критерий регулярности (точности):

4. Находится. Проверяется условие, где, — величины критерия точности для лучших моделей -го ряда селекции соответственно. Если да, то конец. Искомая модель выбирается из частичных описаний -го уровня, на котором достигается минимальная ошибка.

Иначе переход к конструированию следующего ряда частичных описаний. При этом проводится отбор (селекция) лучших описаний.

5. Заключительный этап.

Из лучших моделей по критерию регулярности выбираем лучшую модель. Восстанавливаем аналитический вид лучшей модели, используя геделевскую нумерацию Двигаясь от конца до начала и делая последовательную замену переменных, вычисляются выражения для искомой модели в исходном пространстве описаний.

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.