АНАЛИЗ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ОСНОВЕ ПРОГНОЗИРОВАНИЯ КУРСОВ АКЦИЙ 2 часть

3. Нечетко-множественный метод оптимизации фондового портфеля

Пусть имеется фондовой портфель из активов на интервале. Прогнозное поведение каждой из компонент портфеля на момент характеризируется свой финальной расчетной доходностью (оцененной в точке как относительное приращение цены актива за период). Поскольку доход по ЦБ случаен, его точное значение в будущем неизвестно, а вероятностное описание такого сорта случайности не вполне корректно, то в качестве описания доходности уместно использовать треугольные нечеткие числа. Таким образом, для -ой ценной бумаги имеем:

4. Построение оптимального инвестиционного портфеля по результатам торгов и его анализ

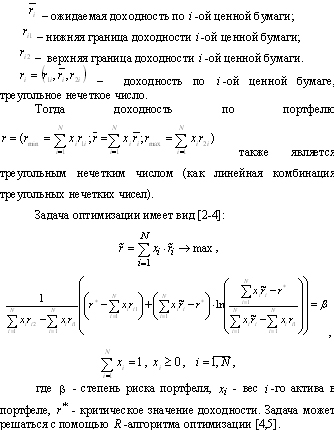

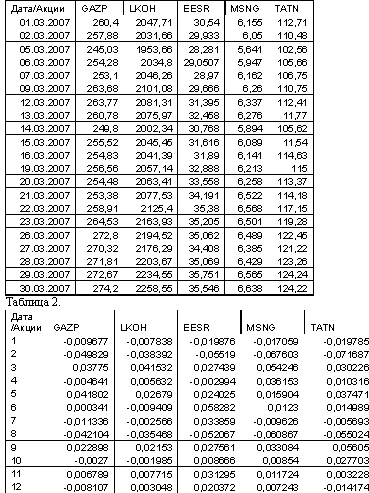

В качестве исходных данных использовались результаты, итоги торгов на Московской межбанковской валютной бирже (ММВБ), фрагмент которых приводится в таблице 1. На основе этих данных были рассчитаны индексы доходности акций (в %) от текущей цены акций (результаты приводятся в таблице 2), а графики индексов доходности акции за период с 2.03.2007 по 30.03.2007 приводятся на рис.1.

Таблица 1. Итоги торгов по ценным бумагам компании

Рис.1. График индексов доходности акций за период с 2.03.2007 по 30.03.2007

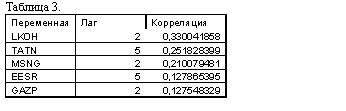

Используем корреляционный анализ временных рядов и определим оптимальные лаги по каждой входной переменной. Так, например при прогнозировании цены акций GAZP лаги для входных переменных были таковы (см.таблицу 3).

Построение полиномиальной модели индекса доходности акции

Используя результаты корреляционного анализа, а также метод НМГУА, были получены следующие модели, синтезированные на 12 точках из 15. Остальные 3 точки в каждом эксперименте использовались для прогнозирования. Например, для GAZP были получены следующие модели:

— верхняя граница интервала:

GAZP+=0,0174+0.4342*LIKOH(-2)^1+12,0603*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

— центр интервала:

GAZP=0,0021+0.4342 *LIKOH(-2)^1+12,0355*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

— нижняя граница интервала:

GAZP-=0,0131+0.4342*LIKOH(-2)^1+12,0603*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

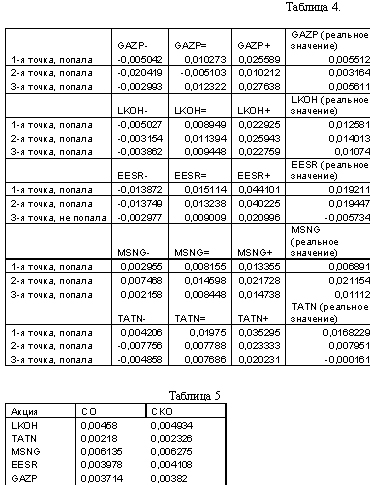

Результаты прогнозирования для трех точек приводятся в таблице 4, а итоговые в таблице 5.

Здесь, СО – средняя ошибка прогноза, СКО – средне-квадратическое отклонение.

Как видно из результатов приведенных выше, в большинстве случаев действительное значение индекса доходности акции попадало в прогнозный интервал.

Существенно повысить точность помогла адаптация коэффициентов при поступлении новых значений.

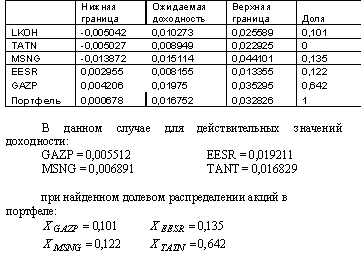

Результаты использования нечетко-множественного метода оптимизации портфеля

Завершающий этап в нахождении долевого распределения акций в портфеле на основе интервальной оценки доходности каждой акции, выполняется с помощью нечетко-множественного метода оптимизации портфеля.

Например, для 1-й точки были получены следующие результаты, приведенные в таблице 6.

доходность реального портфеля составила 0,014795.

Как видим, доходность реального портфеля попала в оценочный интервал доходности ( см. таблицу 6).

Выводы

1. Использование данного метода нечетко-множественной оптимизации имеет разумное обоснование в сравнении с четкой задачей Марковитца, так как риск портфеля – это не его волатильность, а возможность того, что ожидаемая доходность портфеля окажется ниже некоторой предустановленной плановой величины.

2. В нечетко-множественном методе под риском понимается ситуация, когда ожидаемая доходность портфеля ниже заданного критического уровня. Со снижением ожидаемой доходности возрастает риск того, что доход от портфельных инвестиций окажется меньше критического значения. В модели Марковитца риск рассматривается как степень колебания ожидаемого дохода по портфелю, причем как в меньшую, так и в большую сторону, что противоречит здравому смыслу.

3. Можно сделать вывод, что нечетко-множественный подход является весьма перспективным направлением анализа эффективности портфельных инвестиций, лишенный большинства недостатков классической модели Марковитца. Эксперт-аналитик при использовании этого подхода избавлен от необходимости формировать вероятностные прогнозы на весьма шаткой информационной основе, когда поведение торгуемых ценных бумаг не обладает характером статистических случайных процессов. Эксперту достаточно рассчитать значении коридора, в котором ожидаемо колеблется будущий доход по ценным бумагам при помощи НМГУА и скорректировать его при необходимости.

Пусть имеется фондовой портфель из активов на интервале. Прогнозное поведение каждой из компонент портфеля на момент характеризируется свой финальной расчетной доходностью (оцененной в точке как относительное приращение цены актива за период). Поскольку доход по ЦБ случаен, его точное значение в будущем неизвестно, а вероятностное описание такого сорта случайности не вполне корректно, то в качестве описания доходности уместно использовать треугольные нечеткие числа. Таким образом, для -ой ценной бумаги имеем:

4. Построение оптимального инвестиционного портфеля по результатам торгов и его анализ

В качестве исходных данных использовались результаты, итоги торгов на Московской межбанковской валютной бирже (ММВБ), фрагмент которых приводится в таблице 1. На основе этих данных были рассчитаны индексы доходности акций (в %) от текущей цены акций (результаты приводятся в таблице 2), а графики индексов доходности акции за период с 2.03.2007 по 30.03.2007 приводятся на рис.1.

Таблица 1. Итоги торгов по ценным бумагам компании

Рис.1. График индексов доходности акций за период с 2.03.2007 по 30.03.2007

Используем корреляционный анализ временных рядов и определим оптимальные лаги по каждой входной переменной. Так, например при прогнозировании цены акций GAZP лаги для входных переменных были таковы (см.таблицу 3).

Построение полиномиальной модели индекса доходности акции

Используя результаты корреляционного анализа, а также метод НМГУА, были получены следующие модели, синтезированные на 12 точках из 15. Остальные 3 точки в каждом эксперименте использовались для прогнозирования. Например, для GAZP были получены следующие модели:

— верхняя граница интервала:

GAZP+=0,0174+0.4342*LIKOH(-2)^1+12,0603*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

— центр интервала:

GAZP=0,0021+0.4342 *LIKOH(-2)^1+12,0355*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

— нижняя граница интервала:

GAZP-=0,0131+0.4342*LIKOH(-2)^1+12,0603*LKOH(-2)^1*TATN(-5)^1+

+0,1076*MSNG(-2)^1+3,4033*LKOH(-2)^2+189,0276*LKOH(-2)^2*TATN

(-5)^1+2624,7284*LKOH(-2)^2*TATN(-5)^2

Результаты прогнозирования для трех точек приводятся в таблице 4, а итоговые в таблице 5.

Здесь, СО – средняя ошибка прогноза, СКО – средне-квадратическое отклонение.

Как видно из результатов приведенных выше, в большинстве случаев действительное значение индекса доходности акции попадало в прогнозный интервал.

Существенно повысить точность помогла адаптация коэффициентов при поступлении новых значений.

Результаты использования нечетко-множественного метода оптимизации портфеля

Завершающий этап в нахождении долевого распределения акций в портфеле на основе интервальной оценки доходности каждой акции, выполняется с помощью нечетко-множественного метода оптимизации портфеля.

Например, для 1-й точки были получены следующие результаты, приведенные в таблице 6.

доходность реального портфеля составила 0,014795.

Как видим, доходность реального портфеля попала в оценочный интервал доходности ( см. таблицу 6).

Выводы

1. Использование данного метода нечетко-множественной оптимизации имеет разумное обоснование в сравнении с четкой задачей Марковитца, так как риск портфеля – это не его волатильность, а возможность того, что ожидаемая доходность портфеля окажется ниже некоторой предустановленной плановой величины.

2. В нечетко-множественном методе под риском понимается ситуация, когда ожидаемая доходность портфеля ниже заданного критического уровня. Со снижением ожидаемой доходности возрастает риск того, что доход от портфельных инвестиций окажется меньше критического значения. В модели Марковитца риск рассматривается как степень колебания ожидаемого дохода по портфелю, причем как в меньшую, так и в большую сторону, что противоречит здравому смыслу.

3. Можно сделать вывод, что нечетко-множественный подход является весьма перспективным направлением анализа эффективности портфельных инвестиций, лишенный большинства недостатков классической модели Марковитца. Эксперт-аналитик при использовании этого подхода избавлен от необходимости формировать вероятностные прогнозы на весьма шаткой информационной основе, когда поведение торгуемых ценных бумаг не обладает характером статистических случайных процессов. Эксперту достаточно рассчитать значении коридора, в котором ожидаемо колеблется будущий доход по ценным бумагам при помощи НМГУА и скорректировать его при необходимости.

Комментарии (0)

RSS свернуть / развернутьТолько зарегистрированные и авторизованные пользователи могут оставлять комментарии.